La esperada sentencia IRPH del Tribunal de Justicia de la Unión Europea (TJUE) del 12 de diciembre de 2024 marca un antes y un después en la protección del consumidor hipotecario en España. Este análisis detallado desglosa sus implicaciones, especialmente para aquellos afectados por el Índice de Referencia de Préstamos Hipotecarios (IRPH).

1. Antecedentes y Fundamento de la Sentencia sobre el IRPH

La sentencia IRPH del TJUE responde a una cuestión prejudicial crucial planteada por los tribunales españoles, concretamente por el Juzgado de Primera Instancia n.º 8 de San Sebastián. Esta cuestión abordaba la controvertida utilización del IRPH en los contratos hipotecarios, un índice que ha afectado a miles de consumidores en España.

En un artículo anterior analizamos la evolución del IRPH, su regulación, la interpretación que los tribunales han hecho de su aplicación y las posibles perspectivas futuras.

Miles de consumidores españoles se han visto afectados por cláusulas que utilizan este índice para calcular el tipo de interés variable, lo que ha dado lugar a numerosas demandas por abuso.

El principal problema radica en que, si bien el IRPH es un índice oficial, publicado en el Banco de España, su mera mención contractual no garantiza una comprensión plena por parte del consumidor sobre cómo se determina su valor y las consecuencias financieras a largo plazo. Por ello, esta resolución del Tribunal de Justicia de la Unión Europea busca sentar un precedente importante, aclarando el nivel de información y claridad que las entidades financieras deben proporcionar para asegurar que la cláusula no sea engañosa ni abusiva. La sentencia IRPH persigue, en esencia, proteger los derechos de los consumidores, garantizando la transparencia y la comprensibilidad de las cláusulas contractuales.

2. Transparencia y Claridad en la Información sobre el IRPH según la Sentencia del TJUE

El TJUE, específicamente en su artículo 67, subraya que la transparencia en la información contractual no se limita a la simple mención de un índice oficial como el IRPH. Para que una cláusula no sea considerada abusiva, la entidad profesional debe facilitar información suficiente para que el consumidor tome decisiones informadas y prudentes, cumpliendo con diversos niveles de claridad y detalle:

- Comprensión y Detalles del Cálculo: El contrato debe explicar el método de cálculo del IRPH de forma precisa y accesible. Esto incluye detallar el proceso de cálculo, la frecuencia de las actualizaciones y las posibles variaciones, permitiendo a los consumidores anticipar razonablemente el impacto financiero. Es fundamental que el consumidor, incluso sin conocimientos técnicos, pueda comprender cómo se genera el tipo de interés variable y cómo estas variaciones pueden afectar su cuota.

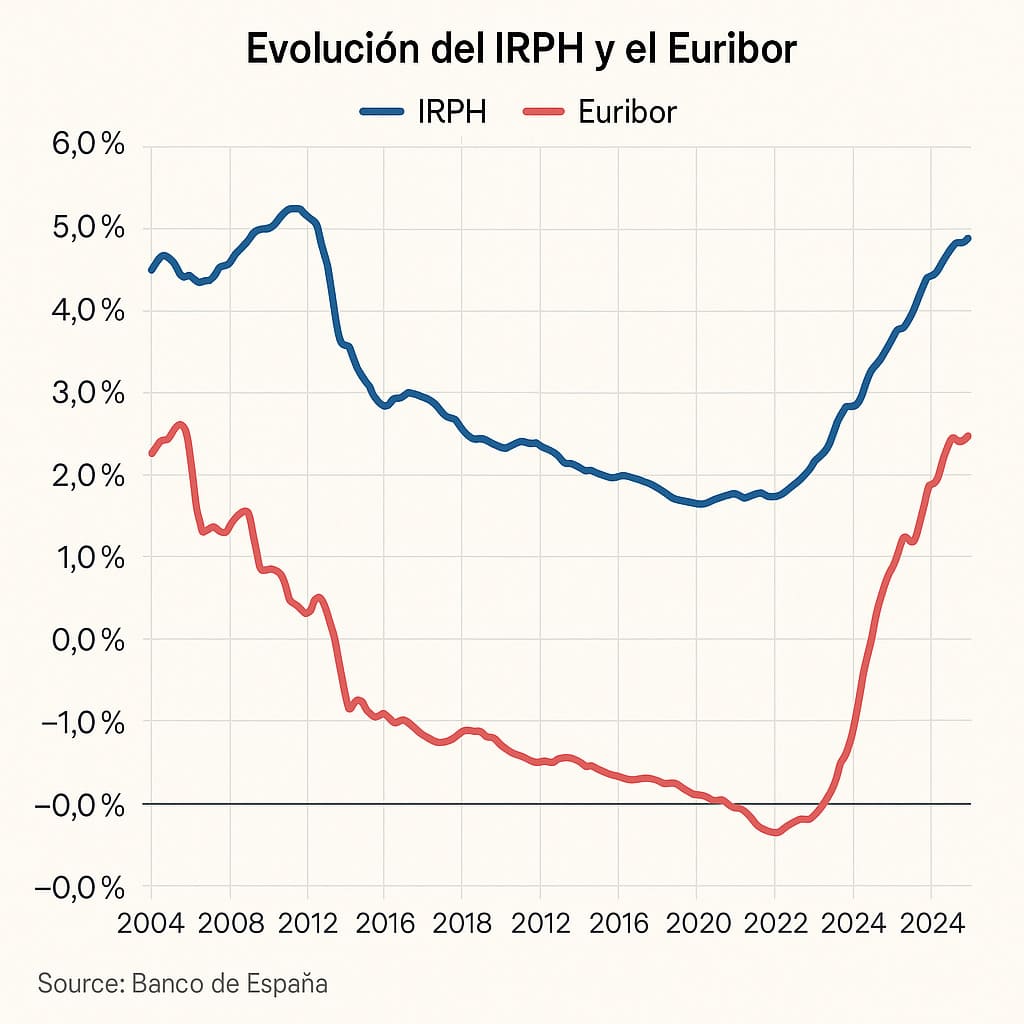

- Información Comparativa y Contextual: No basta con entender el funcionamiento del IRPH aislado. Los consumidores necesitan información que les permita comparar este índice con otros indicadores relevantes, como el Euríbor.

Esta comparación es esencial para evaluar si la elección del IRPH podría ser económicamente desfavorable. La sentencia IRPH Unión Europea considera, por tanto, que esta comparación debe basarse en datos históricos y análisis que ilustren la evolución del IRPH respecto a otros índices, proporcionando un contexto amplio para una decisión informada.

- Accesibilidad de la Información: Aunque el IRPH es un índice oficial publicado en el Boletín Oficial del Estado, la sentencia del TJUE (además del artículo 71) enfatiza que esta circunstancia no exime de la obligación de proporcionar información exhaustiva. La publicación oficial no garantiza que el consumidor medio comprenda su método de cálculo y sus implicaciones económicas.

En última instancia, la sentencia IRPH Justicia Europea busca garantizar que la información no solo sea precisa, sino que se presente de forma que facilite la comprensión completa del producto financiero, evitando interpretaciones erróneas que puedan perjudicar al consumidor.

3. Evaluación de la Buena Fe del Profesional en las Hipotecas con IRPH

Un aspecto crucial de la sentencia sobre el IRPH es el análisis del comportamiento de las entidades financieras al momento de la celebración del contrato. La evaluación de la buena fe del profesional se aborda desde dos perspectivas fundamentales:

- Desconexión entre Oficialidad y Buena Fe: El hecho de que el IRPH sea un índice oficial reconocido no exime automáticamente a la entidad financiera de su responsabilidad de proporcionar información adecuada. La sentencia IRPH del TJUE subraya que, aunque el índice esté oficialmente aprobado, esto no justifica la falta de claridad en la comunicación. La buena fe debe demostrarse mediante acciones concretas de transparencia y veracidad en el proceso contractual.

- Responsabilidad Activa y Proactiva: Comparación con otros Índices: El Tribunal, en su párrafo 69, estipula que los consumidores deben comprender que el IRPH se calcula con base en los tipos de interés promedio de los préstamos hipotecarios y que puede incluir comisiones y otros costos. La sentencia IRPH Unión Europea destaca la importancia de que el consumidor pueda comparar el IRPH con otros índices, como el Euríbor. Las entidades financieras deben proporcionar activamente una explicación detallada del funcionamiento del IRPH, incluyendo datos históricos, comparaciones y ejemplos. La falta de comunicación adecuada se considera una conducta negligente, vulnerando el derecho del consumidor a tomar decisiones basadas en información completa y comprensible. La buena fe, por tanto, se evalúa en función del cumplimiento de esta obligación proactiva y transparente.

4. Consecuencias de la Falta de Transparencia del IRPH

La sentencia IRPH del TJUE no solo identifica lagunas en la información contractual, sino que también establece medidas correctivas si la cláusula que incorpora el IRPH se considera abusiva. Estas consecuencias pueden incluir:

- Modificación Contractual o Sustitución del Índice: Si la cláusula es declarada abusiva por falta de transparencia, una posible solución es la modificación del contrato. El Tribunal establece que corresponde a los tribunales nacionales determinar si la cláusula del IRPH crea un desequilibrio significativo en detrimento del consumidor, considerando todas las circunstancias del caso (apartado 74). El tribunal nacional debe verificar la transparencia del profesional durante las negociaciones y si la cláusula controvertida genera un desequilibrio significativo.

Aplicación de la Sentencia del TJUE de 12 de Diciembre de 2024 sobre el IRPH por los Tribunales Españoles: Análisis y Jurisprudencia

La sentencia del Tribunal de Justicia de la Unión Europea (TJUE), dictada el 12 de diciembre de 2024 en el asunto C-300/23, sienta un nuevo punto de partida para el análisis de la validez de las cláusulas hipotecarias que referencian los préstamos al IRPH. Esta sentencia IRPH recalca que el carácter «oficial» del índice no exime a las entidades financieras de su obligación de transparencia, especialmente en la información precontractual.

El TJUE especifica que los prestamistas deben proporcionar información comprensible y suficiente sobre el funcionamiento del IRPH, su fórmula de cálculo y su evolución histórica, permitiendo a los consumidores comprender eficazmente las consecuencias financieras de su inclusión en el contrato. Desde esta sentencia IRPH Justicia Europea, varios tribunales españoles han comenzado a aplicarla, evaluando la transparencia caso por caso. A continuación, se presentan algunas sentencias destacadas:

- Juzgado de Primera Instancia n.º 8 de San Sebastián (febrero de 2025): Este tribunal, el mismo que planteó la cuestión prejudicial, anuló la cláusula de referencia al IRPH en un contrato con Kutxabank. El juez determinó que el banco no había proporcionado información previa suficiente, un folleto informativo ni simulaciones comparativas con otros índices como el Euríbor. Esta omisión, según la sentencia IRPH Unión Europea, impidió al consumidor evaluar el verdadero impacto del IRPH en el coste del préstamo.

- Audiencia Provincial de Valencia, Sección 9, sentencia de 1 de junio de 2020: Aunque anterior a la última sentencia del TJUE, esta resolución es coherente con su criterio. El Tribunal revocó una sentencia de primera instancia al considerar que no existían pruebas de que la entidad financiera hubiera divulgado la evolución histórica del IRPH ni autorizado su comparación con otros índices, constituyendo una vulneración de los controles de transparencia sustanciales.

- Audiencia Provincial de Valencia, Sección 6, sentencia de 16 de noviembre de 2021: También anterior a la sentencia del TJUE, este tribunal anuló una cláusula del IRPH (de Cajamar) por falta de información suficiente al consumidor. El tribunal, sin sustituir el índice, declaró la nulidad total de la cláusula.

- Juzgado de Primera Instancia de Pamplona (febrero de 2025): Esta es la primera sentencia en Navarra tras la sentencia IRPH del TJUE de diciembre de 2024. En el litigio contra Ibercaja, el tribunal declaró nula la cláusula del IRPH por falta de transparencia. El banco no informó al cliente de la evolución histórica del índice ni le permitió considerar otras alternativas. La sentencia ofreció a la demandante la opción entre la nulidad total o la sustitución del IRPH por el Euríbor.

Conclusiones sobre la Sentencia IRPH del TJUE 2024

La jurisprudencia española comienza a alinearse firmemente con los estándares europeos en materia de transparencia contractual. El criterio predominante es que la condición de índice oficial no exime de la obligación de proporcionar información clara, completa y comprensible sobre el IRPH.

La actual jurisprudencia indica que, a falta de información precontractual adecuada sobre el IRPH, muchos tribunales declaran la nulidad de estas cláusulas. Esta situación podría dar lugar a miles de acciones legales por parte de los afectados, quienes podrían reclamar el reembolso de las cantidades indebidamente pagadas, más los intereses legales correspondientes. Se espera que el Tribunal Supremo español se pronuncie próximamente para unificar la doctrina de acuerdo con las directrices establecidas por la sentencia IRPH del TJUE.

En nuestro despacho Etayo&Diaz del Rio Abogados, somos especialistas en derecho bancario, y en la defensa de los intereses de los consumidores hipotecados. Sabremos siempre asesorarle del modo más acertado para sus intereses y deseos. Y recuerde que nuestras consultas son siempre gratuitas.